Dans le paysage dynamique des placements actuel, il est de plus en plus difficile pour les gestionnaires actifs de fournir l’alpha que de nombreux investisseurs recherchent dans leurs placements de base en actions. Devant des milliers d’actions parmi lesquelles choisir, la capacité de l’esprit humain est limitée pour évaluer les opportunités tant de surperformance (position acheteur) que de sous-performance (vente à découvert). C’est dans un tel contexte que des gestionnaires quantitatifs expérimentés, comme ceux de l’équipe des actions quantitatives mondiales Mackenzie, mettent leurs forces à profit. Pour tirer parti de stratégies spéciales comme les positions acheteur/vendeur ou l’« extension d’alpha », l’équipe adopte une approche quantitative afin d’exprimer son point de vue sur les marchés américains et d’établir des positions acheteur et vendeur actives en conséquence. Sa méthodologie, dont l’efficacité transparaît dans son impressionnante feuille de route, met en évidence sa capacité à naviguer dans un marché complexe et à générer un alpha de façon constante.

Pour classer les titres quotidiennement, l’équipe des actions quantitatives mondiales Mackenzie utilise un modèle systématique se fondant sur quatre « super facteurs », soit la valeur, la croissance, la qualité et l’activité des participants éclairés au marché. Cette approche holistique et de style fondamental garantit une exposition équilibrée aux différents styles de gestion des placements. Le poids de ces facteurs est déterminé selon une analyse historique et est adapté en fonction des caractéristiques particulières de chaque action. De plus, l’équipe ajuste le poids des facteurs différemment pour les positions acheteur et vendeur afin d’optimiser le pouvoir prédictif du modèle.

Ce poids asymétrique des facteurs est un élément clé de la stratégie de l’équipe. En tenant compte des taux de succès différents de certains facteurs pour les positions vendeur et les positions acheteur, l’équipe peut mieux prédire quelles actions sont susceptibles de surperformer ou de sous-performer. L’efficacité globale de son modèle prédictif et les rendements corrigés du risque s’en trouvent améliorés.

Preuve de rendement excédentaire

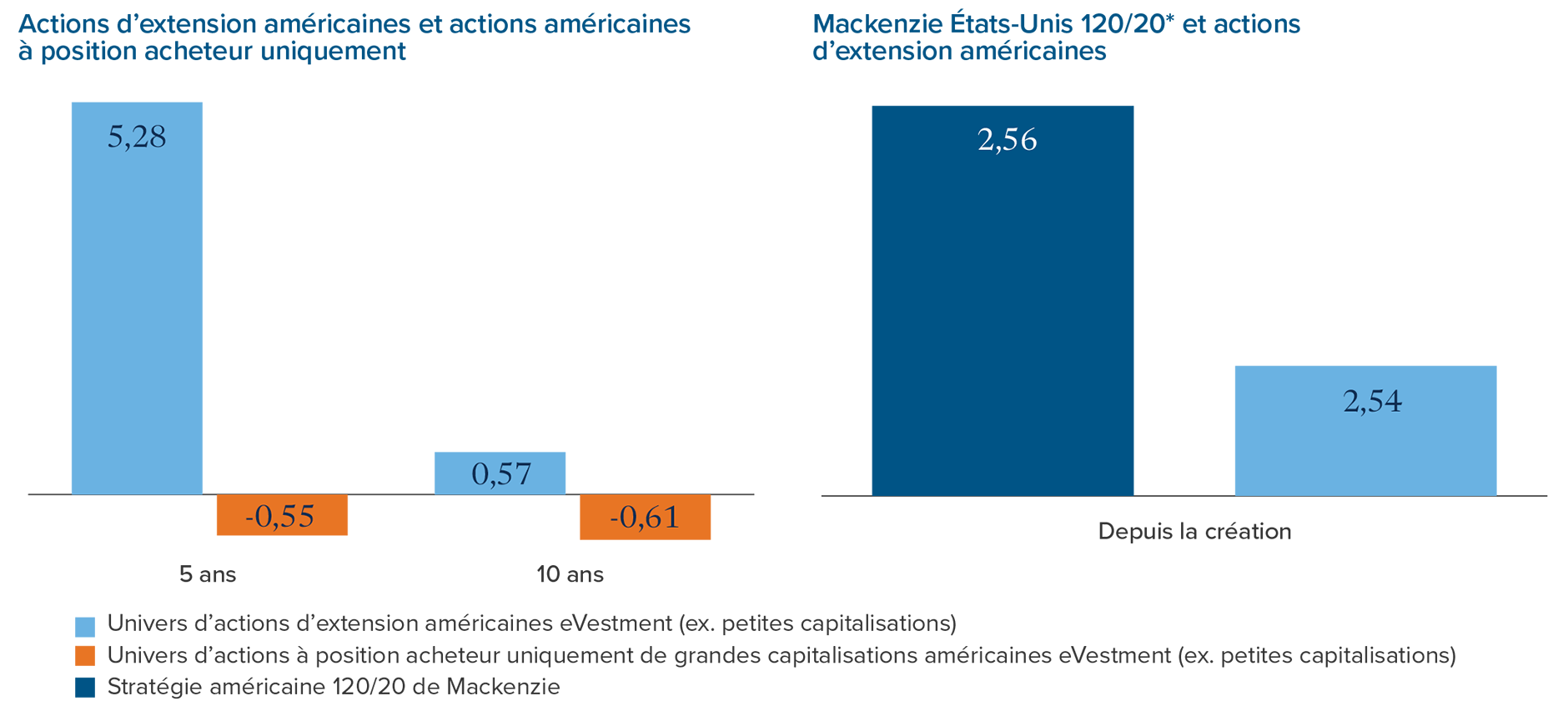

En moyenne, le modèle simulé de l’équipe a fourni d’excellents rendements dans les déciles supérieurs et inférieurs, pour les quatre super facteurs exclusifs de son modèle de sélection de titres (Figure 1). Cela semble indiquer que le processus de l’équipe des actions quantitatives mondiales Mackenzie est parvenu à repérer le potentiel d’alpha dans la sélection des positions acheteur/vendeur sur titres au fil du temps. La Figure 2 résume le rendement excédentaire médian (net de frais) entre la valeur nette de l’univers des actions d’extension américaines eVestment et l’univers d’actions de grandes capitalisations américaines à position acheteur uniquement. Elle met également en évidence la performance de la stratégie institutionnelle de l’équipe des actions quantitatives mondiales, la stratégie Quantitatif De base américain d’extension d’actions (120/20), et démontre comment elle a produit un alpha supérieur à celui de l’univers des actions d’extension.

Lors de toutes les périodes présentées à la Figure 2 ci-dessous, le rendement excédentaire médian des stratégies d’extension d’actions a constamment surpassé celui des stratégies de grandes capitalisations américaines à position acheteur uniquement. De plus, la performance à long terme de la stratégie de l’équipe des actions quantitatives mondiales a même dépassé celle de l’univers des actions d’extension américaines. Cela donne à penser que l’ajout d’une stratégie d’extension alpha quantitative gérée activement à un portefeuille d’actions américaines de base peut être un moyen efficace de capter un rendement supplémentaire potentiel, tout en continuant d’investir dans des actions américaines.

Figure 1. Performance simulée du modèle des « super facteurs »*

Source : Placements Mackenzie. Représente le rendement factoriel à une seule variable du modèle Quantitatif De base américain d’extension d’actions de Mackenzie, fondé sur des simulations de janvier 1997 à décembre 2024, la période de données complète accessible.

Les valeurs positives à gauche du tableau montrent l’alpha généré par les super facteurs de l’équipe des actions quantitatives mondiales de Mackenzie dans le décile des titres les plus performants de l’univers des grandes capitalisations américaines du modèle de l’équipe. Les chiffres négatifs à droite montrent l’alpha positif créé par la vente à découvert dans le décile inférieur de l’univers des grandes capitalisations américaines du modèle de l’équipe des actions quantitatives mondiales Mackenzie. Ensemble, ils démontrent comment l’équipe a pu générer de l’alpha tant à partir des positions acheteur que vendeur au fil du temps.

Figure 2. Rendement excédentaire médian, basé sur l’univers eVestment

Comme elles visent l’obtention de solides rendements excédentaires ajustés au risque tout en maintenant une exposition globale similaire au marché, ces stratégies peuvent être particulièrement performantes dans l’univers des grandes capitalisations américaines, où les marchés sont les plus efficaces.

Pour tirer parti du potentiel d’alpha supplémentaire, il est crucial de repérer les gestionnaires actifs qui ajoutent constamment de la valeur grâce à une sélection d’actions réussie, une gestion rigoureuse des risques et une expérience dans la gestion des coûts, des risques et des défis opérationnels.

L’approche quantitative de l’équipe des actions quantitatives mondiales Mackenzie exploite les inefficacités du marché en utilisant les signaux alpha évolutifs pour identifier les occasions attrayantes associées à des positions acheteur et vendeur. L’équipe applique des contraintes de risque strictes, soutenues par des tests rétrospectifs approfondis, et elle collabore avec des courtiers expérimentés de premier ordre pour atténuer les risques associés aux cocontractants et aux liquidités.

Ses stratégies d’extension visent à offrir un alpha supplémentaire par rapport aux stratégies qui se fondent uniquement sur des positions acheteur, tout en maintenant des niveaux de risque semblables (écart de suivi). L’équipe estime que cette approche, qui améliore le ratio d’information sans introduire de risque non compensé, est bien adaptée au contexte actuel et constitue une option pour les investisseurs à la recherche de solutions de rechange aux stratégies passives ou à celles qui se limitent aux positions acheteur.

* Le rendement hypothétique est présenté à titre d’illustration seulement. Il ne doit pas être interprété comme une indication ni une garantie à l’égard des résultats futurs. Le rendement réel du Fonds peut varier considérablement. Le portefeuille du Fonds comprend généralement des titres qui font partie du Quantitatif De base américain d’extension d’actions (le « Fonds privé »), qui a été lancé le 3 août 2020. Toutefois, le Fonds privé n’est offert qu’aux investisseurs qualifiés. Par conséquent, le Fonds sera légèrement différent du Fonds privé, et aucune représentation n’est faite concernant un placement réel dans le Fonds quant au fait qu’il a de bonnes chances de réaliser des rendements semblables aux rendements historiques du Fonds privé. Le rendement historique du Fonds privé ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans le Fonds. Le rendement du Fonds privé n’est pas représentatif du rendement de ce Fonds. Le Fonds agira à titre de fonds apparenté au Fonds privé, mais présentera de légères différences en ce qui concerne le moment des souscriptions et des rachats, ainsi qu’en raison des considérations relatives aux opérations en ce qui a trait aux lots et aux frais d’opération qui peuvent avoir une incidence sur les pondérations des deux portefeuilles.

Réservé aux conseillers et conseillères. Aucune partie des renseignements contenus aux présentes ne peut être reproduite ou distribuée au public, car ces renseignements ne sont pas conformes aux normes applicables sur les communications de vente à l’intention des investisseurs et investisseuses. Mackenzie ne sera tenue aucunement responsable de tout conseiller ou conseillère qui communiquera ces renseignements aux investisseurs et investisseuses.

Les rendements bruts du composé ne tiennent pas compte des frais de conseil. Les rendements sont présentés déduction faite des coûts de transaction, mais n’incluent pas la déduction des frais de garde des titres ou les autres coûts, frais ou dépenses (à l’exclusion des frais de conseil) qui peuvent être engagés dans la gestion d’un compte de placement. Le rendement d’un portefeuille sera réduit par les coûts, les frais et les charges y afférents, et leur incidence peut être importante. Les rendements supposent le réinvestissement des dividendes, des intérêts et des gains et pertes en capital réalisés et non réalisés. Les rendements des indices ne tiennent pas compte des coûts de transaction ni de la déduction des autres frais et charges, et il n’est pas possible d’investir directement dans un indice. De plus amples renseignements sur les coûts de transaction ou les retenues d’impôt estimatives sur les dividendes sont disponibles sur demande.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total historique, y compris les variations de la valeur des titres et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu exigibles qui pourraient réduire le rendement pour les porteurs et porteuses de titres. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 4 juin 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.